Por Que a Necessidade de Capital de Giro Pode Determinar o Destino do Seu Negócio

Muitos empreendedores acreditam que o sucesso de uma empresa depende exclusivamente de vender mais. No entanto, a realidade financeira é muito mais complexa. Empresas lucrativas quebram todos os dias — não por falta de vendas, mas por falta de caixa. A raiz desse paradoxo está em um conceito financeiro fundamental que a maioria dos empresários brasileiros desconhece ou subestima: a Necessidade de Capital de Giro, conhecida pela sigla NCG.

Segundo dados do Sebrae, cerca de 29% das empresas brasileiras fecham nos primeiros cinco anos de atividade, e a principal causa apontada é a falta de gestão financeira adequada. Dentro desse universo, a má administração do capital de giro é o fator mais recorrente. Uma pesquisa da Confederação Nacional da Indústria (CNI) revelou que 67% das pequenas e médias empresas brasileiras já enfrentaram dificuldades de caixa relacionadas ao descasamento entre prazos de recebimento e pagamento — ou seja, um problema diretamente ligado à NCG.

O capital de giro é o sangue que circula pelas veias da empresa. Sem ele, mesmo um negócio com margens saudáveis e carteira de clientes robusta pode entrar em colapso. Imagine uma loja que vende R$ 500.000 por mês, com margem líquida de 15%, mas que precisa pagar seus fornecedores em 30 dias enquanto só recebe dos clientes em 90 dias. Essa empresa tem um lucro mensal de R$ 75.000, mas precisa de centenas de milhares de reais em capital disponível para cobrir esse intervalo de 60 dias entre pagar e receber. Se esse capital não estiver disponível, a empresa simplesmente para de funcionar.

Neste guia completo, vamos desmistificar a Necessidade de Capital de Giro de uma vez por todas. Você aprenderá o que é a NCG, como calculá-la por dois métodos complementares (contábil e ciclo financeiro), como interpretar os resultados, e — mais importante — como otimizar o capital de giro do seu negócio para garantir não apenas a sobrevivência, mas o crescimento sustentável da sua empresa.

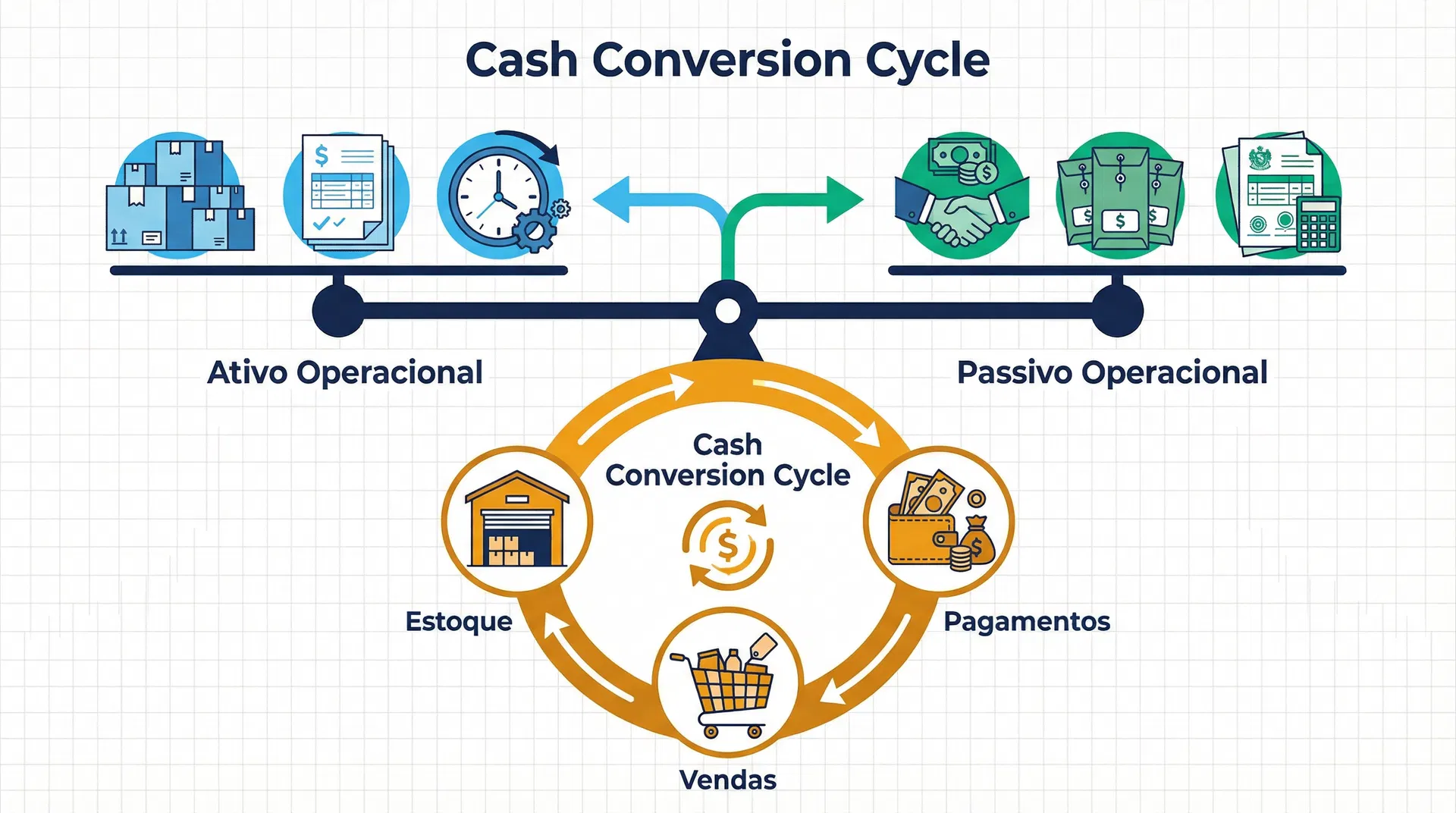

O Que É a Necessidade de Capital de Giro (NCG)?

A Necessidade de Capital de Giro (NCG) é o montante de recursos financeiros que uma empresa precisa manter disponível para financiar suas operações do dia a dia. Em termos mais técnicos, ela representa a diferença entre o que a empresa tem a receber e mantém em estoque (Ativo Circulante Operacional) e o que ela deve a fornecedores, funcionários e governo no curto prazo (Passivo Circulante Operacional).

Para entender a NCG de forma intuitiva, pense no seguinte cenário: você compra mercadoria do fornecedor, armazena no estoque, vende ao cliente e espera o pagamento. Durante todo esse processo, há um intervalo de tempo em que o dinheiro está "preso" — seja na forma de estoque parado, seja na forma de vendas a prazo que ainda não foram recebidas. A NCG mede exatamente quanto dinheiro fica preso nesse ciclo operacional.

A fórmula fundamental da NCG é:

NCG = Ativo Circulante Operacional (ACO) - Passivo Circulante Operacional (PCO)

Quando a NCG é positiva, significa que a empresa precisa de capital adicional (próprio ou de terceiros) para financiar suas operações. Quando é negativa, a empresa opera em uma situação privilegiada onde seus fornecedores e clientes financiam sua operação — algo comum em supermercados, por exemplo, que recebem à vista e pagam a prazo.

Componentes do Ativo Circulante Operacional (ACO)

O ACO é composto por todos os ativos de curto prazo diretamente ligados à operação da empresa. Os principais componentes são:

| Componente | Descrição | Exemplo Prático |

|---|---|---|

| Contas a Receber | Valores de vendas a prazo ainda não recebidos | Vendas no cartão de crédito, boletos a vencer, duplicatas |

| Estoques | Mercadorias, matérias-primas e produtos em processo | Produtos na prateleira, insumos no almoxarifado |

| Adiantamentos a Fornecedores | Pagamentos antecipados por mercadorias ainda não entregues | Sinal pago para importação, depósito para encomenda |

| Impostos a Recuperar | Créditos tributários que serão compensados | ICMS sobre compras, PIS/COFINS a recuperar |

Componentes do Passivo Circulante Operacional (PCO)

O PCO engloba todas as obrigações de curto prazo que surgem naturalmente da operação:

| Componente | Descrição | Exemplo Prático |

|---|---|---|

| Contas a Pagar (Fornecedores) | Compras de mercadorias e serviços a prazo | Duplicatas com fornecedores, faturas de serviços |

| Salários e Encargos | Folha de pagamento e obrigações trabalhistas | Salários, FGTS, INSS, férias provisionadas |

| Impostos a Pagar | Tributos incidentes sobre a operação | ICMS, ISS, PIS/COFINS sobre vendas |

| Adiantamentos de Clientes | Valores recebidos antes da entrega do produto/serviço | Sinal recebido para encomenda, assinaturas antecipadas |

Os Dois Métodos de Cálculo da NCG

Existem duas abordagens complementares para calcular a NCG, cada uma com suas vantagens e aplicações específicas. O ideal é utilizar ambos os métodos e comparar os resultados para obter uma visão mais completa da situação financeira da empresa.

Método 1: Método Contábil (Balanço Patrimonial)

O método contábil utiliza os saldos do balanço patrimonial da empresa para calcular a NCG. É o método mais preciso quando se tem acesso a demonstrações financeiras atualizadas, pois reflete a situação real da empresa em um determinado momento.

A fórmula é direta:

Ncg = Aco - Pco

Onde:

- ACO = Contas a Receber + Estoques + Adiantamentos a Fornecedores + Impostos a Recuperar

- PCO = Contas a Pagar + Salários e Encargos + Impostos a Pagar + Adiantamentos de Clientes

Vamos a um exemplo detalhado. Considere uma distribuidora de alimentos com os seguintes dados:

| Item | Valor (R$) |

|---|---|

| Contas a Receber | 180.000 |

| Estoques | 120.000 |

| Adiantamentos a Fornecedores | 15.000 |

| Impostos a Recuperar | 8.000 |

| Total ACO | 323.000 |

| Contas a Pagar | 95.000 |

| Salários e Encargos | 45.000 |

| Impostos a Pagar | 22.000 |

| Adiantamentos de Clientes | 10.000 |

| Total PCO | 172.000 |

| ncg | 151.000 |

Neste caso, a distribuidora precisa de R$ 151.000 em capital de giro para manter suas operações funcionando normalmente. Se ela não tiver esse valor disponível em caixa ou em linhas de crédito, enfrentará dificuldades para honrar seus compromissos.

A vantagem do método contábil é a precisão: ele considera os valores reais registrados na contabilidade. A desvantagem é que ele fornece uma "fotografia" estática de um momento específico, podendo não refletir variações sazonais ou tendências.

Método 2: Método do Ciclo Financeiro (Prazos Médios)

O método do ciclo financeiro é mais dinâmico e intuitivo. Ele calcula a NCG com base nos prazos médios operacionais da empresa e no faturamento, permitindo simulações e projeções com facilidade.

Para utilizar este método, você precisa conhecer três indicadores fundamentais:

| Indicador | Sigla | O Que Mede | Como Calcular |

|---|---|---|---|

| Prazo Médio de Estocagem | PME | Quanto tempo a mercadoria fica no estoque | (Estoque Médio / CMV) x 30 |

| Prazo Médio de Recebimento | PMR | Quanto tempo o cliente leva para pagar | (Contas a Receber / Receita Bruta) x 30 |

| Prazo Médio de Pagamento | PMP | Quanto tempo a empresa leva para pagar fornecedores | (Contas a Pagar / Compras) x 30 |

Com esses três indicadores, calculamos:

Ciclo Operacional (CO) = PME + PMR

O ciclo operacional representa o tempo total desde a compra da mercadoria até o recebimento da venda. É o período em que o capital fica "preso" na operação.

Ciclo Financeiro (CF) = CO - PMP = PME + PMR - PMP

O ciclo financeiro desconta o prazo que os fornecedores concedem para pagamento. É o período efetivo em que a empresa precisa financiar suas operações com recursos próprios.

NCG = (Faturamento Mensal / 30) x Ciclo Financeiro

Vamos aplicar com um exemplo. Uma loja de materiais de construção tem:

| Indicador | Valor |

|---|---|

| PME (Prazo Médio de Estocagem) | 60 dias |

| PMR (Prazo Médio de Recebimento) | 45 dias |

| PMP (Prazo Médio de Pagamento) | 40 dias |

| Faturamento Mensal | R$ 200.000 |

Ciclo Operacional = 60 + 45 = 105 dias Ciclo Financeiro = 105 - 40 = 65 dias Custo Diário = R$ 200.000 / 30 = R$ 6.667 NCG = R$ 6.667 x 65 = R$ 433.333

Essa loja precisa de aproximadamente R$ 433.000 em capital de giro. É um valor expressivo que demonstra por que tantas empresas do setor de construção civil enfrentam dificuldades financeiras — o ciclo financeiro longo exige um volume significativo de capital.

Comparando os Dois Métodos

Na prática, é comum que os dois métodos apresentem resultados diferentes. Isso não significa que um esteja errado — cada um captura aspectos distintos da realidade financeira:

| Aspecto | Método Contábil | Método do Ciclo Financeiro |

|---|---|---|

| Base de dados | Balanço patrimonial | Prazos médios + faturamento |

| Tipo de análise | Estática (fotografia) | Dinâmica (projeção) |

| Melhor para | Diagnóstico atual preciso | Simulações e planejamento |

| Limitação | Não captura tendências | Pode divergir da realidade contábil |

| Quando usar | Fechamento mensal, due diligence | Planejamento, negociações |

Se houver grande divergência entre os métodos, investigue as causas. Possíveis explicações incluem: estoques obsoletos ou de giro muito lento que inflam o ACO; sazonalidade que distorce os prazos médios; inadimplência não provisionada nas contas a receber; ou mudanças recentes nas políticas de crédito que ainda não se refletiram nos prazos médios.

O Ciclo Financeiro: O Coração da NCG

O ciclo financeiro é, sem dúvida, o conceito mais importante para entender e gerenciar a NCG. Ele representa o número de dias em que a empresa precisa financiar suas operações com recursos próprios — ou seja, o período entre o momento em que paga seus fornecedores e o momento em que recebe de seus clientes.

Visualizando o Ciclo Financeiro

Imagine uma linha do tempo:

Dia 0: Você compra mercadoria do fornecedor Dia 40: Você paga o fornecedor (PMP = 40 dias) Dia 60: A mercadoria é vendida (PME = 60 dias) Dia 105: O cliente paga (PMR = 45 dias após a venda)

Entre o dia 40 (quando você paga) e o dia 105 (quando você recebe), há um intervalo de 65 dias. Durante esses 65 dias, você precisa de capital para manter a operação funcionando. Esse é o ciclo financeiro.

Ciclo Financeiro por Setor

Diferentes setores apresentam ciclos financeiros característicos. Conhecer o benchmark do seu setor é fundamental para avaliar se sua empresa está operando de forma eficiente:

| Setor | PME Típico | PMR Típico | PMP Típico | Ciclo Financeiro |

|---|---|---|---|---|

| Supermercados | 15 dias | 5 dias | 30 dias | -10 dias (negativo!) |

| E-commerce (moda) | 45 dias | 30 dias | 35 dias | 40 dias |

| Indústria | 60 dias | 45 dias | 40 dias | 65 dias |

| Construção Civil | 90 dias | 60 dias | 45 dias | 105 dias |

| Serviços (consultoria) | 0 dias | 30 dias | 15 dias | 15 dias |

| Atacado/Distribuição | 30 dias | 35 dias | 25 dias | 40 dias |

| Varejo (eletrônicos) | 40 dias | 20 dias | 35 dias | 25 dias |

Note como supermercados têm ciclo financeiro negativo: eles recebem quase à vista (cartão de débito, PIX) e pagam fornecedores a prazo. Isso significa que os fornecedores financiam a operação do supermercado — um modelo de negócio extremamente eficiente em termos de capital de giro.

Como Interpretar os Resultados da NCG

Calcular a NCG é apenas o primeiro passo. A interpretação correta dos resultados é o que transforma números em decisões estratégicas.

NCG Positiva: O Cenário Mais Comum

Uma NCG positiva indica que a empresa precisa de capital para financiar suas operações. Isso é absolutamente normal na maioria dos negócios — não é um sinal de problema por si só. O importante é avaliar:

A NCG está coberta pelo capital de giro disponível? Se a empresa tem caixa, aplicações financeiras ou linhas de crédito suficientes para cobrir a NCG, a situação é saudável. Se não, há risco de insolvência.

A NCG está crescendo mais rápido que o faturamento? Se a NCG cresce proporcionalmente ao faturamento, é natural. Se cresce mais rápido, indica deterioração da eficiência operacional — prazos de recebimento aumentando, estoques acumulando ou prazos de pagamento diminuindo.

Qual a relação NCG/Faturamento? Este indicador mostra quantos reais de capital de giro são necessários para cada real de faturamento. Quanto menor, mais eficiente a empresa.

| Relação NCG/Faturamento | Classificação | Interpretação |

|---|---|---|

| Até 15% | Excelente | Operação muito eficiente |

| 15% a 30% | Boa | Dentro da normalidade |

| 30% a 50% | Atenção | Pode haver ineficiências |

| Acima de 50% | Crítica | Necessita ação imediata |

NCG Negativa: O Cenário Ideal

Uma NCG negativa significa que o Passivo Circulante Operacional supera o Ativo Circulante Operacional. Em outras palavras, a empresa recebe antes de pagar — seus fornecedores e clientes financiam a operação. Esse é o cenário ideal, mas é importante entender que ele não é sustentável em todos os modelos de negócio.

Empresas com NCG negativa geralmente compartilham características como: vendas predominantemente à vista ou com recebimento rápido (PIX, cartão de débito); prazos longos negociados com fornecedores; baixos níveis de estoque (modelo just-in-time ou dropshipping); e adiantamentos significativos de clientes (assinaturas, pré-vendas).

NCG Zero: O Equilíbrio Perfeito

Uma NCG próxima de zero indica que a empresa consegue financiar suas operações quase integralmente com o crédito dos fornecedores. É uma situação de equilíbrio que, embora rara, demonstra excelente gestão financeira.

Estratégias para Otimizar o Capital de Giro

Agora que você entende como calcular e interpretar a NCG, vamos às estratégias práticas para otimizá-la. Cada estratégia atua sobre um dos três componentes do ciclo financeiro.

Estratégia 1: Reduzir o Prazo Médio de Estocagem (PME)

O estoque é, frequentemente, o maior vilão do capital de giro. Mercadoria parada é dinheiro parado. Estratégias para reduzir o PME incluem:

Implementar gestão just-in-time: Compre apenas o necessário para atender a demanda prevista. Utilize ferramentas de previsão de demanda baseadas no histórico de vendas para calibrar os pedidos.

Classificar o estoque pela Curva ABC: Identifique os 20% de produtos que representam 80% do faturamento (Curva A) e mantenha estoque de segurança apenas para eles. Produtos da Curva C podem ser comprados sob demanda.

Negociar entregas fracionadas: Em vez de comprar um lote grande com desconto, negocie entregas semanais ou quinzenais. O custo unitário pode ser ligeiramente maior, mas a economia em capital de giro compensa.

Liquidar estoque parado: Produtos sem giro há mais de 90 dias devem ser liquidados com desconto. O capital recuperado pode ser reinvestido em produtos de alta rotatividade.

Utilizar dropshipping para itens de baixo giro: Para produtos com demanda esporádica, considere o modelo de dropshipping, onde o fornecedor envia diretamente ao cliente, eliminando a necessidade de estoque.

Estratégia 2: Reduzir o Prazo Médio de Recebimento (PMR)

Receber mais rápido é uma das formas mais eficazes de reduzir a NCG. Considere as seguintes abordagens:

Oferecer descontos para pagamento antecipado: Um desconto de 2% a 3% para pagamento à vista pode parecer caro, mas compare com o custo de financiar o capital de giro. Se sua linha de crédito cobra 2% ao mês, um desconto de 2% para receber 30 dias antes é equivalente.

Priorizar meios de pagamento rápidos: Incentive o uso de PIX (recebimento instantâneo) e cartão de débito. Para vendas no cartão de crédito, negocie antecipação de recebíveis com taxas competitivas.

Implementar política de crédito rigorosa: Analise o histórico de pagamento dos clientes antes de conceder crédito. Utilize ferramentas de análise de crédito e estabeleça limites proporcionais ao histórico de cada cliente.

Automatizar a cobrança: Utilize sistemas de cobrança automatizada que enviam lembretes antes do vencimento e notificações de atraso. A cobrança proativa reduz significativamente a inadimplência.

Oferecer múltiplas opções de pagamento: Quanto mais fácil for pagar, mais rápido o cliente paga. Disponibilize PIX, boleto, cartão, transferência e até carteiras digitais.

Estratégia 3: Aumentar o Prazo Médio de Pagamento (PMP)

Pagar mais tarde (sem prejudicar o relacionamento com fornecedores) libera capital para a operação:

Negociar prazos maiores com fornecedores: Apresente dados do seu volume de compras e histórico de pagamento pontual como argumentos para negociar prazos de 45, 60 ou até 90 dias.

Consolidar compras para ganhar poder de negociação: Concentre compras em menos fornecedores para aumentar o volume individual e, consequentemente, seu poder de barganha.

Utilizar o prazo máximo sem juros: Se o fornecedor oferece 30 dias sem juros, pague no dia 30, não no dia 15. Cada dia a mais de prazo é capital livre para a operação.

Diversificar fornecedores: Ter opções de fornecimento aumenta seu poder de negociação. Se um fornecedor não oferece prazo adequado, outro pode oferecer.

Negociar descontos por pagamento antecipado seletivamente: Se o desconto oferecido pelo fornecedor for superior ao custo do seu capital de giro, pode valer a pena pagar antecipado. Faça as contas caso a caso.

Simulação de Cenários: O Poder da Análise "E Se?"

Uma das funcionalidades mais valiosas da calculadora de NCG é a simulação de cenários. Ela permite responder a perguntas estratégicas como:

"E se eu aumentar o prazo de pagamento dos clientes de 30 para 45 dias?" "E se eu conseguir reduzir o estoque em 20%?" "E se meu faturamento crescer 10% ao mês nos próximos 12 meses?"

Vamos simular um cenário completo. Considere uma empresa com os seguintes dados atuais:

| Parâmetro | Cenário Atual | Cenário Otimizado | Variação |

|---|---|---|---|

| PME | 45 dias | 30 dias | -33% |

| PMR | 35 dias | 25 dias | -29% |

| PMP | 30 dias | 45 dias | +50% |

| Faturamento Mensal | R$ 300.000 | R$ 300.000 | 0% |

| Ciclo Financeiro | 50 dias | 10 dias | -80% |

| NCG Estimada | R$ 500.000 | R$ 100.000 | -80% |

A otimização dos três prazos reduziu a NCG de R$ 500.000 para R$ 100.000 — uma liberação de R$ 400.000 em capital que pode ser utilizado para investimentos, quitação de dívidas ou reserva de emergência. Esse é o poder transformador da gestão eficiente do capital de giro.

Projeção de 12 Meses com Crescimento

Outro cenário fundamental é projetar a NCG considerando o crescimento do faturamento. Muitos empreendedores não percebem que o crescimento das vendas aumenta proporcionalmente a necessidade de capital de giro.

Considere uma empresa com NCG atual de R$ 200.000 e crescimento mensal de 5%:

| Mês | Faturamento | NCG Estimada | Capital Adicional Necessário |

|---|---|---|---|

| Mês 1 | R$ 300.000 | R$ 200.000 | - |

| Mês 3 | R$ 330.750 | R$ 220.500 | R$ 20.500 |

| Mês 6 | R$ 383.000 | R$ 255.300 | R$ 55.300 |

| Mês 9 | R$ 443.200 | R$ 295.500 | R$ 95.500 |

| Mês 12 | R$ 513.300 | R$ 342.200 | R$ 142.200 |

Em 12 meses, a NCG cresceu R$ 142.200. Se a empresa não planejar esse aumento de capital, pode enfrentar uma crise de liquidez justamente no momento em que as vendas estão crescendo — o famoso "morrer de sucesso".

NCG e o Financiamento do Capital de Giro

Quando a NCG é positiva e a empresa não dispõe de capital próprio suficiente, é necessário recorrer a fontes de financiamento. Conhecer as opções e seus custos é fundamental para tomar a melhor decisão.

Fontes de Financiamento do Capital de Giro

| Fonte | Taxa Média Mensal | Prazo | Garantia | Indicação |

|---|---|---|---|---|

| Capital Próprio | 0% (custo de oportunidade) | Ilimitado | Nenhuma | Ideal, mas limitado |

| Antecipação de Recebíveis | 1,5% a 3,0% | Até 360 dias | Recebíveis | NCG temporária |

| Capital de Giro Bancário | 1,8% a 4,0% | 12 a 36 meses | Variável | NCG estrutural |

| Conta Garantida | 3,0% a 6,0% | Rotativo | Variável | Emergências |

| Factoring | 2,5% a 5,0% | Até 180 dias | Recebíveis | Sem acesso a bancos |

| BNDES Giro | 0,8% a 1,5% | 24 a 60 meses | Variável | Melhor custo-benefício |

| Investidor/Sócio | Variável | Negociável | Participação | Crescimento acelerado |

A escolha da fonte depende de fatores como o custo efetivo, o prazo necessário, as garantias disponíveis e a natureza da NCG (temporária ou estrutural). Para NCG temporária (sazonalidade, por exemplo), a antecipação de recebíveis costuma ser a opção mais adequada. Para NCG estrutural (inerente ao modelo de negócio), linhas de capital de giro de longo prazo ou BNDES são mais indicadas.

O Custo Real do Financiamento

É fundamental calcular o custo real do financiamento e compará-lo com a rentabilidade do negócio. Se a empresa tem uma margem líquida de 10% e paga 3% ao mês para financiar o capital de giro, a rentabilidade efetiva cai drasticamente.

Exemplo: Uma empresa com faturamento de R$ 500.000/mês, margem líquida de 12% (lucro de R$ 60.000/mês) e NCG de R$ 400.000 financiada a 2,5% ao mês paga R$ 10.000/mês em juros. Isso reduz o lucro efetivo para R$ 50.000, ou seja, a margem líquida real cai para 10%. Se a NCG pudesse ser reduzida para R$ 200.000, o custo financeiro cairia para R$ 5.000/mês, aumentando o lucro em R$ 5.000 — um ganho de 8,3% no resultado líquido sem vender um real a mais.

Erros Comuns na Gestão do Capital de Giro

Conhecer os erros mais frequentes é tão importante quanto conhecer as melhores práticas. Evitar essas armadilhas pode fazer a diferença entre o sucesso e o fracasso financeiro.

Erro 1: Confundir Lucro com Caixa

Este é, de longe, o erro mais perigoso. Uma empresa pode ser lucrativa no papel e estar quebrada na prática. O lucro é um conceito contábil que considera receitas e despesas pelo regime de competência (quando ocorrem). O caixa é um conceito financeiro que considera entradas e saídas pelo regime de caixa (quando o dinheiro efetivamente entra ou sai).

Se você vende R$ 100.000 a prazo em janeiro, a receita é registrada em janeiro (lucro), mas o dinheiro só entra em fevereiro ou março (caixa). Enquanto isso, os custos (fornecedores, salários, aluguel) precisam ser pagos em janeiro. Essa diferença temporal é exatamente o que a NCG mede.

Erro 2: Crescer Sem Planejar o Capital de Giro

Como demonstramos na projeção de 12 meses, o crescimento das vendas aumenta proporcionalmente a NCG. Muitos empreendedores investem em marketing, contratam vendedores e expandem a operação sem calcular quanto capital adicional será necessário para sustentar esse crescimento.

O resultado é o chamado "efeito tesoura": as vendas crescem, mas o caixa diminui, porque a NCG cresce mais rápido do que a geração de lucro. A empresa fica cada vez mais dependente de financiamento externo, com custos crescentes que corroem a margem.

Erro 3: Não Monitorar os Prazos Médios

Os prazos médios (PME, PMR e PMP) são indicadores dinâmicos que mudam constantemente. Um fornecedor que reduz o prazo de pagamento de 45 para 30 dias pode parecer uma mudança pequena, mas em uma empresa com faturamento de R$ 500.000/mês, isso representa R$ 250.000 a mais em NCG.

Da mesma forma, a inadimplência dos clientes aumenta o PMR de forma silenciosa. Se 10% dos clientes atrasam 30 dias, o PMR efetivo é maior do que o PMR contratual. Monitorar esses indicadores mensalmente é essencial.

Erro 4: Manter Estoque Excessivo "Por Segurança"

O medo de perder vendas por falta de estoque leva muitos empreendedores a manter níveis excessivos de mercadoria. Cada real em estoque é um real a menos no caixa. A solução não é eliminar o estoque de segurança, mas dimensioná-lo corretamente com base em dados de demanda, lead time do fornecedor e sazonalidade.

Erro 5: Ignorar a Sazonalidade

Negócios sazonais (moda, turismo, material escolar, decoração natalina) enfrentam variações significativas na NCG ao longo do ano. No período de alta, a NCG dispara porque é necessário comprar mais estoque e conceder mais crédito. No período de baixa, a NCG diminui, mas o capital pode estar comprometido com estoques não vendidos.

O planejamento sazonal da NCG deve considerar: antecipação de compras com prazos maiores; reserva de capital nos meses de baixa para financiar os meses de alta; e linhas de crédito pré-aprovadas para cobrir picos de necessidade.

NCG na Prática: Estudos de Caso por Setor

Para ilustrar como a NCG se manifesta em diferentes tipos de negócio, vamos analisar três estudos de caso detalhados.

Caso 1: E-commerce de Moda Feminina

Perfil: Loja online de roupas femininas, faturamento de R$ 150.000/mês, 70% das vendas no cartão de crédito (recebimento em 30 dias), 30% no PIX (recebimento imediato).

| Indicador | Valor |

|---|---|

| PME | 50 dias (coleções sazonais) |

| PMR | 21 dias (média ponderada: 70% x 30 + 30% x 0) |

| PMP | 35 dias (fornecedores nacionais) |

| Ciclo Financeiro | 36 dias |

| Ncg | R$ 180.000 |

Diagnóstico: A NCG representa 120% do faturamento mensal — acima do ideal. O principal vilão é o PME elevado, típico do setor de moda, onde as coleções precisam ser compradas com antecedência.

Plano de ação: Implementar pré-venda de coleções novas (reduz PME); oferecer 5% de desconto para pagamento via PIX (reduz PMR); negociar consignação com fornecedores para peças de menor giro (reduz estoque); e utilizar antecipação de recebíveis de cartão para cobrir picos sazonais.

Caso 2: Distribuidora de Bebidas

Perfil: Distribuidora regional, faturamento de R$ 800.000/mês, vendas majoritariamente a prazo para bares e restaurantes.

| Indicador | Valor |

|---|---|

| PME | 20 dias (produtos perecíveis, alto giro) |

| PMR | 40 dias (prazo para estabelecimentos) |

| PMP | 25 dias (indústria de bebidas) |

| Ciclo Financeiro | 35 dias |

| Ncg | R$ 933.000 |

Diagnóstico: Apesar do ciclo financeiro relativamente curto, o alto faturamento gera uma NCG expressiva. O PMR é o principal fator, pois bares e restaurantes tradicionalmente pedem prazos longos.

Plano de ação: Implementar desconto de 3% para pagamento em 15 dias; criar programa de fidelidade com benefícios para bons pagadores; diversificar a carteira incluindo supermercados (pagamento mais rápido); e negociar prazo de 35 dias com a indústria (volume justifica).

Caso 3: Consultoria Empresarial

Perfil: Empresa de consultoria com 5 consultores, faturamento de R$ 120.000/mês, projetos de 3 a 6 meses com pagamento mensal.

| Indicador | Valor |

|---|---|

| PME | 0 dias (serviço, sem estoque) |

| PMR | 25 dias (faturamento mensal, pagamento em 25 dias) |

| PMP | 5 dias (poucos fornecedores, despesas fixas) |

| Ciclo Financeiro | 20 dias |

| Ncg | R$ 80.000 |

Diagnóstico: A NCG é relativamente baixa graças à ausência de estoque. O principal componente é o prazo de recebimento dos clientes.

Plano de ação: Negociar pagamento antecipado (50% no início do projeto + 50% na entrega); implementar cobrança recorrente via cartão de crédito para contratos mensais; e manter reserva de 2 meses de despesas fixas como colchão de segurança.

Indicadores Complementares à NCG

A NCG não deve ser analisada isoladamente. Combiná-la com outros indicadores financeiros proporciona uma visão muito mais completa da saúde financeira da empresa.

Saldo de Tesouraria (ST)

O Saldo de Tesouraria mede a folga financeira da empresa:

ST = Capital de Giro Líquido - NCG

Se o ST é positivo, a empresa tem recursos sobrando após cobrir a NCG. Se é negativo, a empresa depende de financiamento de curto prazo para operar — uma situação de risco que precisa ser monitorada de perto.

Termômetro de Liquidez

A relação entre ST e NCG funciona como um termômetro da saúde financeira:

| Relação ST/NCG | Situação | Ação Recomendada |

|---|---|---|

| ST > 0 e NCG > 0 | Sólida | Manter e otimizar |

| ST = 0 e NCG > 0 | Equilibrada | Monitorar de perto |

| ST < 0 e NCG > 0 | Vulnerável | Ação corretiva urgente |

| ST < 0 e NCG crescente | Crítica | Reestruturação necessária |

Giro do Capital de Giro

Este indicador mostra quantas vezes o capital de giro "gira" em um período:

Giro = Faturamento Anual / NCG

Quanto maior o giro, mais eficiente a utilização do capital. Um giro de 6, por exemplo, significa que cada real de capital de giro gera R$ 6 em faturamento anual.

A NCG no Contexto do Empreendedorismo Brasileiro

O cenário brasileiro apresenta desafios específicos para a gestão do capital de giro que merecem atenção especial.

Taxas de Juros Elevadas

O Brasil historicamente pratica uma das maiores taxas de juros reais do mundo. Isso torna o financiamento do capital de giro extremamente caro. Uma NCG de R$ 500.000 financiada a 3% ao mês custa R$ 15.000/mês — R$ 180.000/ano. Otimizar a NCG no Brasil tem um impacto proporcionalmente maior do que em países com juros baixos.

Cultura de Pagamento a Prazo

O mercado brasileiro tem uma cultura arraigada de compras a prazo. Isso aumenta o PMR e, consequentemente, a NCG. Empreendedores que conseguem incentivar pagamentos à vista ou antecipados ganham uma vantagem competitiva significativa.

Complexidade Tributária

O sistema tributário brasileiro gera créditos fiscais (ICMS, PIS/COFINS) que ficam "presos" como impostos a recuperar, inflando o ACO e aumentando a NCG. A gestão eficiente desses créditos — compensação rápida, restituição ou transferência — pode liberar capital significativo.

Sazonalidade Acentuada

Datas comerciais como Black Friday, Natal, Dia das Mães e volta às aulas criam picos de demanda que exigem planejamento antecipado do capital de giro. Empresas que não se preparam acabam recorrendo a linhas de crédito emergenciais com custos proibitivos.

Ferramentas e Métricas para Monitoramento Contínuo

A gestão do capital de giro não é um exercício pontual — é um processo contínuo que deve fazer parte da rotina financeira da empresa.

Dashboard de Capital de Giro

Recomendamos monitorar os seguintes indicadores mensalmente:

| Indicador | Frequência | Meta | Alerta |

|---|---|---|---|

| NCG (R$) | Mensal | Estável ou decrescente | Crescimento > 10% mês |

| NCG/Faturamento (%) | Mensal | < 30% | > 50% |

| Ciclo Financeiro (dias) | Mensal | Decrescente | Aumento > 5 dias |

| PME (dias) | Mensal | Decrescente | Aumento > 10 dias |

| PMR (dias) | Mensal | Estável | Aumento > 5 dias |

| PMP (dias) | Mensal | Crescente | Redução > 5 dias |

| Saldo de Tesouraria | Mensal | Positivo | Negativo |

| Inadimplência (%) | Semanal | < 3% | > 5% |

Checklist Mensal de Capital de Giro

Para garantir que a gestão do capital de giro seja consistente, siga este checklist mensal:

- Atualizar o cálculo da NCG pelos dois métodos (contábil e ciclo financeiro)

- Comparar com o mês anterior e identificar variações significativas

- Verificar os prazos médios (PME, PMR, PMP) e investigar desvios

- Analisar o aging de contas a receber (vencidas vs. a vencer)

- Revisar o giro de estoque por categoria de produto

- Verificar o saldo de tesouraria e a disponibilidade de linhas de crédito

- Projetar a NCG para os próximos 3 meses considerando sazonalidade

- Identificar ações de otimização e definir responsáveis e prazos

Conclusão: Domine o Capital de Giro e Domine Seu Negócio

A Necessidade de Capital de Giro é muito mais do que um indicador financeiro — é o termômetro da eficiência operacional da sua empresa. Dominar o cálculo, a interpretação e a otimização da NCG é uma habilidade que separa empreendedores amadores de gestores profissionais.

Os conceitos apresentados neste guia — desde os dois métodos de cálculo até as estratégias de otimização por setor — fornecem uma base sólida para transformar a gestão financeira do seu negócio. Lembre-se de que pequenas melhorias nos prazos médios podem gerar impactos enormes no capital necessário. Reduzir o ciclo financeiro em apenas 10 dias em uma empresa com faturamento de R$ 500.000/mês libera mais de R$ 166.000 em capital.

O caminho para a excelência na gestão do capital de giro passa por três pilares fundamentais: conhecimento (entender os conceitos e fórmulas), monitoramento (acompanhar os indicadores regularmente) e ação (implementar melhorias continuamente). Com a Calculadora de Necessidade de Capital de Giro, você tem a ferramenta necessária para colocar esses três pilares em prática.

Comece hoje mesmo: calcule sua NCG atual, identifique os principais pontos de melhoria e trace um plano de ação com metas claras e prazos definidos. Seu negócio — e seu caixa — agradecerão.